搞懂各種支付 (上)

你分得清楚 第三方支付、電子支付 和 電子票證 差在哪嗎?結帳時被各種 Pay 搞得暈頭轉向?本篇專為消費者排雷,用最白話的方式拆解 Apple Pay 感應、QR Code 掃碼與虛擬帳號轉帳的邏輯。搞懂誰能轉帳、誰只能付款,結帳不再霧煞煞。

這個主題預計分成兩部分:

- 上篇:支付方式說明 — 從消費者角度,認識各種付款方式與專有名詞。

- 下篇:收款工具與手續費比較 — 從商家角度,比較收款工具與成本。

Disclaimer:文章內容主要由網路上幾篇文章 + AI 資訊綜合而成,如有不正確或建議補充的部分,歡迎留言告訴我。文末附上主要參考的資料來源。

本篇章節分為:

- 消費者支付方式總覽

- 行動支付:包含感應支付、掃碼支付。

- 第三方支付

- 電子支付 & 電子票證

- 一般帳戶轉帳 & 虛擬帳戶轉帳

1. 消費者支付方式總覽

消費者在台灣要付錢給商家,主要有以下六大類支付方式:

- 現金:最直接的支付方式,無需中介機構。

- 信用卡:信貸服務,允許消費者先消費後付款,並提供延遲支付、分期付款以及紅利回饋等多樣功能。

包含實體刷卡、感應支付 (例如 Apple Pay)、或是掃碼支付 (例如 LINE Pay 綁定信用卡)。 - 轉帳:又可分成一般帳號轉帳 (真實銀行帳戶)和虛擬帳號轉帳 (特定交易專用的臨時帳戶)。

- 第三方支付:透過第三方業者(例如 綠界、藍新)代收代付,提供轉帳、信用卡、超商代收等多種支付方式。

- 電子支付:通常有第三方支付的所有功能,再加上先儲值後付款電子支付帳戶模式。電子支付帳戶還具備轉帳、提領等類似銀行的金融功能。例如一卡通Money、街口支付。

- 電子票證:例如悠遊卡、一卡通。先儲值後消費,主要用於小額支付,但通常無法轉帳。

2. 行動支付

2.1 感應支付(NFC近場通訊)

- 技術原理:透過NFC (Near Field Communication)技術。

- 操作方式:行動裝置靠近付款裝置 (例如:POS機、信用卡機)完成交易。

- 支付本質:使用「信用卡付款模式」。

- 代表服務:Apple Pay、Google Pay、Samsung Pay。

- Tap to Pay on iPhone:Apple 2022年推出的服務,讓商家直接用iPhone接受顧客的感應式付款,不需要額外的POS機或讀卡機硬體。

在臺灣,需要由特定Apple 官方合作夥伴的廠商協助開通。

2.2 掃碼支付(QR Code)

- 有 2種模式:主掃模式 (消費者掃描店家的QR Code) 和 被掃模式 (店家掃描消費者出示的QR Code)。

- 支付來源:綁定信用卡模式、電子支付帳戶模式

- 代表服務:LINE Pay、街口支付、台灣Pay等。

- 使用TWQR共通支付標準 (Taiwan QR Code):由財金資訊公司與電子支付廠商制定,國內QR Code共通支付標準。

讓消費者可用不同APP(台灣Pay、LINE Pay、街口支付等)掃同一個QR Code支付給商家。

優點:提升消費者便利性 & 降低商家導入成本。 - 優點:無需硬體,導入成本極低,在中小型商家和夜市攤販中迅速普及。

3. 第三方支付

- 由第三方業者作為「支付管道整合者」的仲介角色,業者本身不涉及資金的儲值或移轉,僅負責資訊流和金流的轉介。

- 主要功能:整合多種支付方式,例如信用卡、轉帳、超商代收等,降低商家接入多種支付管道的技術與行政門檻。

- 主要第三方支付業者:綠界科技、藍新金流。

- 主管機關:數位發展部 (2022年8月27日數位發展部成立後,管理權責從經濟部正式移轉至數位發展部。)

相關法規:

- 《洗錢防制法》第六條,未完成能量登錄之第三方支付業者不得提供第三方支付服務。

「能量登錄系統」:要求業者提交反洗錢和合規聲明,並評估其人力、績效、營運管理和財務狀況。未完成登錄的業者,銀行可能拒絕開戶或將其視為高風險客戶 。

2024.11.30 開始實施:

- 《第三方支付服務業疑似涉詐客戶認定及控管措施處理辦法》:授權業者在接到司法警察機關通知後,可對涉詐帳戶實施延遲支付或暫停服務,最長可達兩年,以防止資金快速流向詐騙集團 。

- 《提供第三方支付服務之事業或人員防制洗錢及打擊資恐辦法》:要求業者定期驗證賣家客戶的實質交易憑證,並徹底確認最終受益人,同時數位發展部也將持續進行反洗錢和打擊資恐的查核 。

- 《提供第三方支付服務之事業或人員洗錢防制及服務能量登錄辦法》:提高了行業的進入門檻,要求負責人不得有詐騙或洗錢相關的刑事犯罪記錄,並強制業者建立健全的內部控制和客戶身份驗證機制。在申請服務能量登錄時,數位發展部還會進行企業信用審查,審視跳票、退票、往來帳戶及動產擔保等問題,並加強財務報表的審查 。

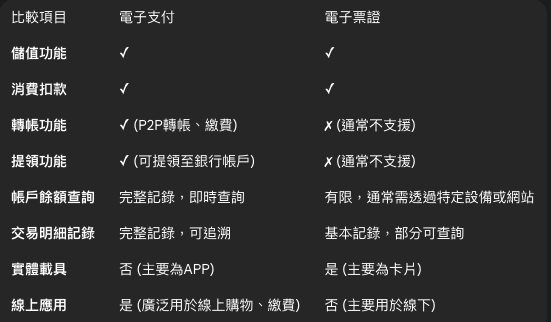

4. 電子支付 & 電子票證

電子支付

- 使用方式是主要為 APP,消費者需先將錢儲值到電子支付帳戶中,消費時款項會直接從該帳戶扣除。

- 可用於轉帳(P2P,即個人對個人)、提領至銀行帳戶、繳費等,具備了部分金融功能。

- 主要廠商:街口支付、一卡通Money、悠遊付、全支付、全盈+PAY。

- LINE Pay(連加網路公司)2025年7月獲金管會核准設立全資子公司「連加電子支付公司」LINE Pay Money ,最晚必須在2026年1月17日前申請核發營業執照,並在核發後6個月內開業。一卡通Money 將於2026年1月1日與LINE Pay錢包分離。

- 主管機關:金融監督管理委員會(FSC) a.k.a. 金管會。需要電子支付機構許可 && 新臺幣5億元的最低實收資本額。

- 相關法規:《電子支付機構管理條例》。

電子票證

- 使用方式也是先儲值後扣款,但通常以實體卡片形式存在。

- 限制:儲值的錢通常無法用於轉帳或提領至銀行帳戶,主要限於小額支付。

- 主要廠商:悠遊卡、一卡通。

- 業務轉型和升級:努力拓展業務範圍 (例如:整合行動支付)與取得電子支付執照,例如:悠遊卡公司推出了悠遊付,一卡通公司則發展了一卡通Money。

- 主管機關:金管會,需要電子票證機構許可。

- 相關法規:《電子票證發行管理條例》。

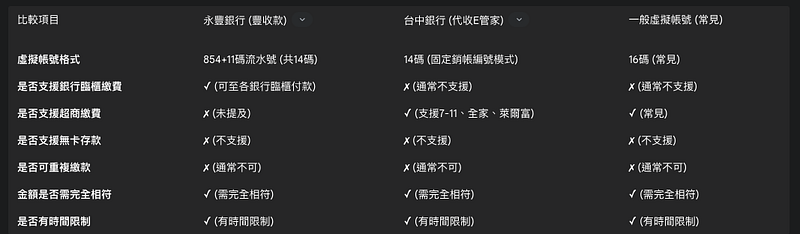

5. 一般帳號轉帳 & 虛擬帳號轉帳

- 一般帳號轉帳(14碼):用戶將錢從自己帳戶轉到對方的真實銀行帳戶,沒有繳款期限。

- 虛擬帳號轉帳 (通常為 16碼):為每筆交易 / 特定客戶對象生成獨立帳號,例如「99227+身分證字號」。金額必須完全相符,且有時間限制。

- 虛擬帳號優勢:付款後商家可立即得知是哪一位客戶或哪一筆交易支付的,提高對帳效率與準確性。

- 虛擬帳號限制:不支援無卡存款功能、不支援銀行臨櫃繳費。

參考資料

- 「數位發展部強化監理第三方支付,三項辦法上路!」

發布單位:數位發展部、建立日期:2024/12/02

https://moda.gov.tw/press/press-releases/14560 - 「電子支付、行動支付讓你霧煞煞?怎麼分,大咖講給你知!」

更新日期:2024/03/25

https://dacard.tw/blog/digital-payment/ - 「你知道【第三方支付】與【電子支付】之間的差異嗎?Apple Pay、Line Pay又算其中的哪種呢?」

作者: Vincent Ke 、更新日期: 2020/10/03

https://progressbar.tw/posts/220 - 「何謂電子支付機構?」

資料來源:消費者保護處https://cpc.ey.gov.tw/Page/19DB1CDCA2F454A6/3f87caf0-f740-4788-96f9-84be07a244f6 - 「3 分鐘帶你看懂行動支付、第三方支付、電子支付!」

高雄市政府全球資訊網 - 探索第三方支付:行動支付與第三方支付的異同,優缺點及其重要性」

作者 | 應援百科編輯部。發布時間 | 2023/07/20 15:45

https://tech.oen.tw/posts/2Sp7qzSum4lGZAlWxJ3796c6HIl

![[心得] 因為找不到完美的記帳工具,我讓 AI 幫我寫了一個:TallyLite 開發心得](/content/images/size/w600/2026/02/Gemini_Generated_Image_kv7r1bkv7r1bkv7r.png)

![[產品] TallyLite:我的個人記帳App](/content/images/size/w600/2026/02/TallyLite-Banner.png)